Migros Bank

Wie du 2026 mehr aus deinem Geld machst

Mit unseren vier Tipps gelingt der Vermögensaufbau stetig und zuverlässig.

Navigation

Migros Bank

Fünf Faktoren entscheiden darüber, wann eine lebenslange Rente sinnvoll ist und wann ein einmaliger Kapitalbezug – oder eine Kombination aus beidem besser passt.

Das Guthaben in der Pensionskasse ist eine wichtige Säule der Altersvorsorge. Wie man es bezieht – ob als Rente, Kapital oder in Kombination – ist eine einmalige, unumkehrbare Entscheidung. Sie sollte gut durchdacht und geplant werden, am besten mit der Unterstützung durch eine professionelle Finanzberatung.

Wer eine Rente bevorzugt, muss nichts unternehmen. Ein Kapitalbezug verlangt dagegen eine Anmeldung von bis zu drei Jahren. Versicherte sollten die Anmeldefrist frühzeitig bei ihrer Pensionskasse abklären.

Welche Bezugsform am ehesten infrage kommt, hängt von den folgenden Faktoren ab:

Bei der lebenslangen Rente trägt die Pensionskasse die Verantwortung fürs Altersguthaben. Sie verwaltet das Geld, indem sie es anlegt, um eine stabile Rendite zu erzielen. Dabei geht sie nur geringe Risiken ein. Allerdings muss die Pensionskasse dem Rentenbezüger lebenslang die Rente zahlen, auch wenn der einst in der Pensionskasse angesparte Betrag eigentlich aufgebraucht ist.

Beim Kapitalbezug geht die Verantwortung auf die versicherte Person über. Sie muss dafür sorgen, dass das Geld nicht zu früh aufgebraucht wird. Gleichzeitig kann sie es individuell anlegen – mit der Chance auf eine höhere Rendite. Aber: Bei ungünstigen Marktbedingungen besteht ein Verlustrisiko.

Die Rente bietet Planbarkeit und Sicherheit, weil es ein fixes monatliches Einkommen gibt. Dafür hat die versicherte Person keinen Einfluss auf die Anlageentscheide der Pensionskasse.

Der Kapitalbezug ermöglicht finanzielle Flexibilität: Neben Investitionen kann man das Guthaben zum Beispiel auch für die Amortisation einer Hypothek verwenden oder Erbvorbezüge auszahlen.

Von einer lebenslangen Rente profitieren auch Menschen im gemeinsamen Haushalt. Ehepartner erhalten nach dem Tod in der Regel eine Hinterlassenenrente (oft 60 Prozent der Rente), Kinder in der Regel 20 Prozent der Rente, sofern sie unter 18 Jahren oder in der Ausbildung sind.

Beim Kapitalbezug fällt die automatische Absicherung des Ehepartners weg. Das nichtverbrauchte Kapital fliesst in die Erbmasse und kann anschliessend vererbt werden. Wer keine finanzielle Verpflichtungen hat, kann das Vermögen nach dem Tod zum Beispiel an Geschwister, Freunde oder Organisationen vererben.

Bei der Rente bleibt das restliche Kapital nach dem Tod in der Pensionskasse.

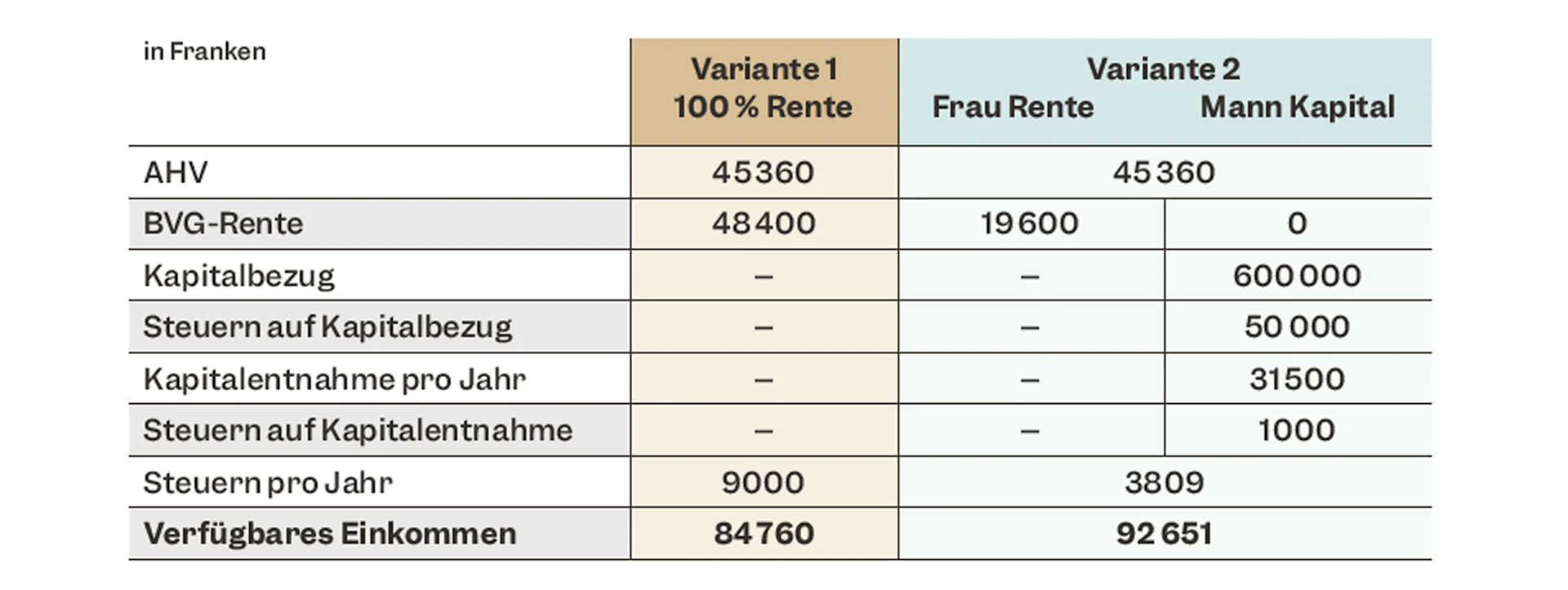

Die Höhe der Rente ist fix und bemisst sich danach, wie viel man eingezahlt hat und welchen Umwandlungssatz die Pensionskasse anwendet. Das Einkommen verliert stetig an Wert, weil es keinen automatischen Teuerungsausgleich gibt.

Wer das Guthaben als Kapital bezieht, kann die Höhe des Bezugs individuell festlegen. Im Falle einer Kapitalanlage besteht die Chance auf eine Rendite, die über der Inflationsrate liegt.

Die Rente muss jedes Jahr zu 100 Prozent als Einkommen versteuert werden. Beim Kapitalbezug fällt dagegen eine reduzierte, einmalige Besteuerung an, die getrennt vom übrigen Einkommen erfolgt.

Rein steuerlich betrachtet ist der Kapitalbezug meistens attraktiver. Bei der Entscheidung zwischen Rente und Kapital sollten aber auch die anderen vier Faktoren miteinbezogen werden.

Ehepaar, wohnhaft in Aarau, konfessionslos

Entdecke spannende Geschichten rund um die Migros, unser Engagement und die Menschen dahinter. Weiter stehen wir dir mit praktischen Tipps und Tricks für den Alltag zur Seite.

Migros Bank

Mit unseren vier Tipps gelingt der Vermögensaufbau stetig und zuverlässig.

Migros Bank

Platzt die KI-Blase, steigt der Goldpreis noch höher? Sacha Marienberg wagt eine Prognose fürs 2026.

Migros Bank

Eine moderne Heizung schont die Umwelt und senkt zudem die Heizkosten. Wichtige Tipps für Wohneigentümer.

Migros Bank

Der Systemwechsel streicht Steuerabzüge – mit Folgen für Sanierungen und Hypotheken.

Migros Bank

Neu kann man verpasste Beiträge in die 3. Säule nachzahlen und Lücken in der privaten Vorsorge schliessen.

Migros Bank

Ob Vermögensaufbau oder Altersvorsorge – wer zum ersten Mal investiert, sollte ein paar Dinge beachten.

Migros Bank

So behalten ältere Personen mit ihrer Kreditkarte das Budget im Griff und ihren Zahlungsverkehr sicher.

Migros Bank

Schon mit kleinen Beträgen kann man Vermögen aufbauen. Digitale Vermögensverwaltungen unterstützen dabei.

Migros Bank

Einkommensausfälle gefährden den Hauskredit. Wie ein Finanzpolster und eine Versicherung helfen können.

Migros Bank

Wer einen Erbvorbezug leistet, sollte ein paar Dinge beachten, damit es später keinen Streit gibt.

Migros Bank

In den Ferien lauern hohe Gebühren beim Bezahlen. Tipps wie man Kredit- und Debitkarte richtig einsetzt.