Banca Migros

Come far fruttare il tuo capitale nel 2026

Con i nostri quattro consigli, potrai costruire il tuo capitale in modo costante e affidabile.

Navigation

Banca Migros

Per decidere quando è più opportuno percepire una rendita vitalizia e quando invece è più indicato un prelievo unico del capitale o una combinazione dei due occorre considerare cinque fattori.

L’avere nella cassa pensioni è un pilastro importante della previdenza per la vecchiaia. La decisione di prelevarlo sotto forma di rendita, capitale o in combinazione, è unica e irreversibile, ecco perché deve essere ben ponderata e pianificata, preferibilmente con il supporto di una consulenza finanziaria professionale. Chi preferisce percepire una rendita, non deve fare nulla. Se invece si decide di prelevare il capitale, occorre farne richiesta fino a tre anni prima. Gli assicurati dovrebbero pertanto chiarire per tempo il termine di notifica presso la propria cassa pensioni.

La scelta della forma di prelievo più adatta dipende dai seguenti fattori:

Nel caso della rendita vitalizia, è la cassa pensioni a essere responsabile dell’avere di vecchiaia: questa gestisce il denaro e lo investe per ottenere un rendimento stabile correndo solo rischi minimi. La cassa pensioni deve però corrispondere la rendita alla beneficiaria o al beneficiario per tutta la vita, anche quando l’importo risparmiato nella cassa pensioni si è in realtà esaurito.

In caso di prelievo del capitale, la responsabilità passa alla persona assicurata. Questa deve quindi fare in modo da non esaurire troppo in fretta il denaro; allo stesso tempo, può investirlo individualmente e sfruttare l’opportunità di ottenere un rendimento più elevato. Quando tuttavia vi sono condizioni di mercato sfavorevoli, si corre il rischio di perdita.

La rendita offre prevedibilità e sicurezza, poiché si può contare su un reddito mensile fisso. In cambio, la persona assicurata non può influire sulle decisioni d’investimento della cassa pensioni.

Il prelievo di capitale consente flessibilità finanziaria: oltre che per fare investimenti, il capitale può essere utilizzato anche per l’ammortamento di un’ipoteca o per versare anticipi sull’eredità.

Di una rendita vitalizia beneficiano anche le persone che vivono nella stessa economia domestica. Dopo il decesso, i coniugi percepiscono di norma una rendita per superstiti (spesso il 60% della rendita), i figli generalmente il 20%, se hanno meno di 18 anni o sono in formazione.

Prelevando il capitale viene meno la copertura automatica della o del coniuge: il capitale non utilizzato confluisce nella massa ereditaria e può quindi essere lasciato in eredità. Chi non ha impegni finanziari può predisporre che dopo il decesso il patrimonio vada, per esempio, a fratelli, amici o a organizzazioni. Quando si percepisce una rendita, dopo il decesso il resto del capitale rimane nella cassa pensioni.

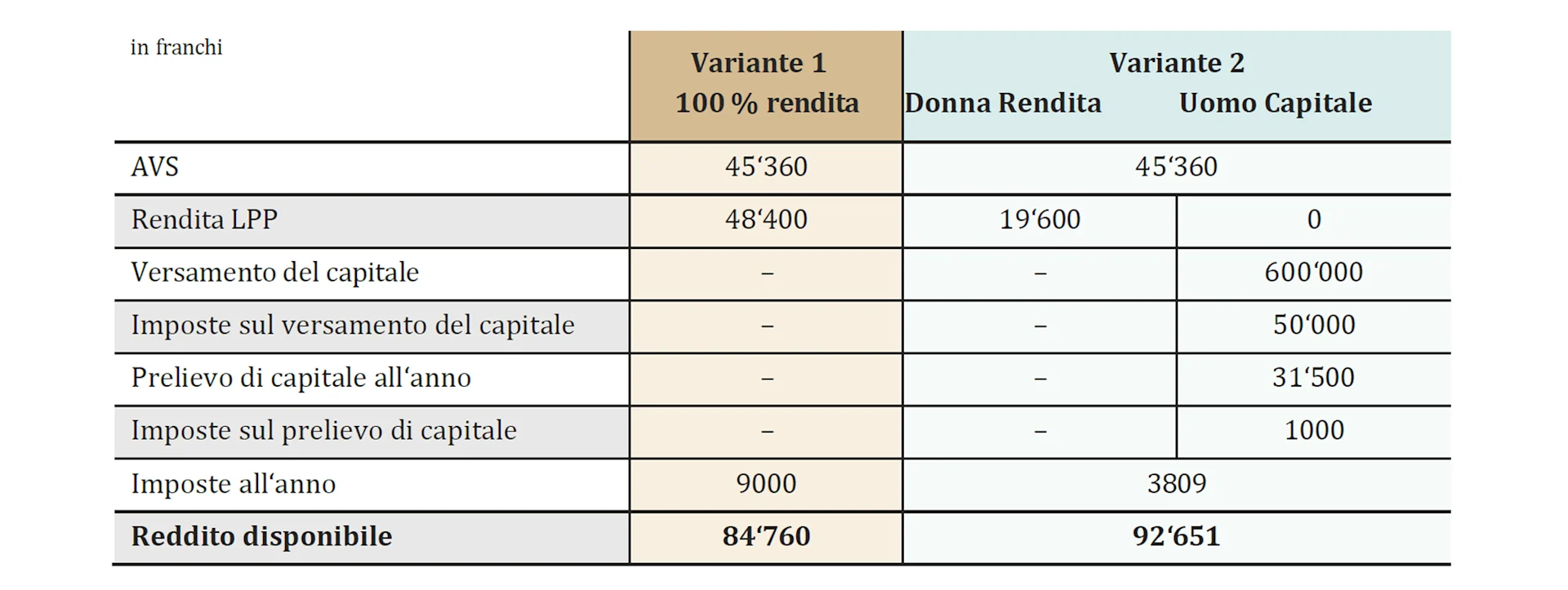

L’importo della rendita è fisso, dipende dall’importo versato e dall’aliquota di conversione applicata dalla cassa pensioni. Il valore del reddito diminuisce costantemente perché non è prevista la compensazione automatica del rincaro.

Chi preleva l’avere come capitale può definire individualmente l’ammontare del prelievo. Investendo il capitale vi è la possibilità di conseguire un rendimento che supera il tasso di inflazione.

La rendita è tassata ogni anno al 100% come reddito. Al prelievo di capitale si applica invece un’imposizione ridotta una tantum, separata dal resto del reddito. Da un punto di vista puramente fiscale, quindi, il prelievo di capitale è generalmente più interessante. Nella scelta tra rendita e capitale andrebbero però considerati anche gli altri quattro fattori.

Coppia sposata, residente ad Aarau, nessuna confessione

Scopri storie interessanti sulla Migros, il nostro impegno e le persone che vi stanno dietro. Ti forniamo anche consigli pratici e astuzie per la vita di tutti i giorni.

Banca Migros

Con i nostri quattro consigli, potrai costruire il tuo capitale in modo costante e affidabile.

Banca Migros

Se la bolla dell'AI scoppia, il prezzo dell'oro salirà ancora di più? Una previsione per il 2026.

Banca Migros

Un sistema di riscaldamento moderno tutela l'ambiente e riduce i costi. I consigli per i proprietari.

Banca Migros

Soppressione delle deduzioni fiscali, impatto su ristrutturazioni e ipoteche.

Banca Migros

Ora puoi versare i contributi mancanti nel pilastro 3a e colmare le lacune della tua previdenza privata.

Banca Migros

Costruire capitale, aprire un piano pensionistico o risparmiare: cosa tenere a mente quando si inizia a investire.

Banca Migros

Come gli anziani possono tenere sotto controllo il loro budget e rendere sicure le transazioni.

Banca Migros

Anche con piccoli investimenti si può accumulare patrimonio. La gestione patrimoniale digitale aiuta in questo.

Banca Migros

La perdita di reddito mette a rischio il mutuo. Come possono essere utili le riserve finanziarie e un'assicurazione.

Banca Migros

Chi effettua un anticipo sull'eredità deve tenere presenti alcuni aspetti per evitare controversie in seguito.

Banca Migros

In vacanza le commissioni possono essere elevate. Consigli su come utilizzare le carte di credito e di debito.