Banque Migros

Comment faire plus avec votre argent en 2026

Grâce à nos quatre conseils, constituez un patrimoine de manière régulière et fiable.

Navigation

Banque Migros

Rente à vie, retrait de capital unique ou plutôt combinaison des deux? Cinq facteurs sont déterminants pour répondre à cette question.

L’avoir de la caisse de pension est un pilier important de la prévoyance vieillesse. La décision de retirer cet avoir sous forme de rente, de capital ou d’une combinaison des deux est une décision unique et irrévocable. Elle doit être bien pensée et planifiée, dans l’idéal avec le soutien d’un conseiller financier professionnel. Les personnes qui optent pour une rente n’ont rien à entreprendre. Par contre, le retrait du capital doit parfois être annoncé jusqu’à trois ans à l’avance. Les assurés doivent donc clarifier le délai de retrait suffisamment tôt auprès de leur caisse de pension.

La forme de retrait la plus appropriée dépend des facteurs suivants:

Dans le cas de la rente à vie, la caisse de pension assume la responsabilité de l’avoir de vieillesse. Elle gère l’argent en le plaçant afin d’obtenir un rendement stable, et ne prend que peu de risques. Elle doit verser la rente à vie au bénéficiaire, même lorsque le montant épargné dans la caisse de pension a été épuisé.

En cas de retrait du capital, la responsabilité est transférée à la personne assurée. Celle-ci doit veiller à ce que l’argent ne soit pas épuisé trop tôt. Mais elle peut aussi investir individuellement, avec une opportunité de rendement plus élevé. En cas de conditions de marché défavorables, des pertes sont toutefois possibles.

La rente offre prévisibilité et sécurité, car elle génère un revenu mensuel fixe. Mais la personne assurée n’a aucune influence sur les décisions de placement de la caisse de pension.

Le retrait du capital, quant à lui, offre une flexibilité financière: l’avoir peut être utilisé pour effectuer des investissements, mais aussi pour amortir un prêt hypothécaire ou verser des avances d’hoirie.

La rente à vie bénéficie aussi aux personnes vivant dans le même ménage. Au décès de l’un des époux, le conjoint survivant perçoit en général une rente de survivants (souvent 60% de la rente); les enfants reçoivent généralement 20% de la rente, pour autant qu’ils aient moins de 18 ans ou soient en formation.

En cas de retrait du capital, il n’y a pas de couverture automatique du conjoint. Le capital non utilisé passe dans la masse successorale et peut ensuite être légué. Les personnes sans engagements financiers peuvent, par exemple, léguer leur patrimoine à des frères et sœurs, à des amis ou à des organisations. Dans le cas de la rente, le capital restant revient à la caisse de pension après le décès.

Le montant de la rente est fixe; il dépend des versements effectués et du taux de conversion appliqué par la caisse de pension. Le revenu perd constamment de sa valeur parce qu’il n’y a pas de compensation automatique du renchérissement.

Les personnes qui retirent l’avoir de la caisse de pension sous forme de capital peuvent, elles, déterminer individuellement le montant dont elles ont régulièrement besoin. En investissant le capital, il y a des chances d’obtenir un rendement supérieur au taux d’inflation.

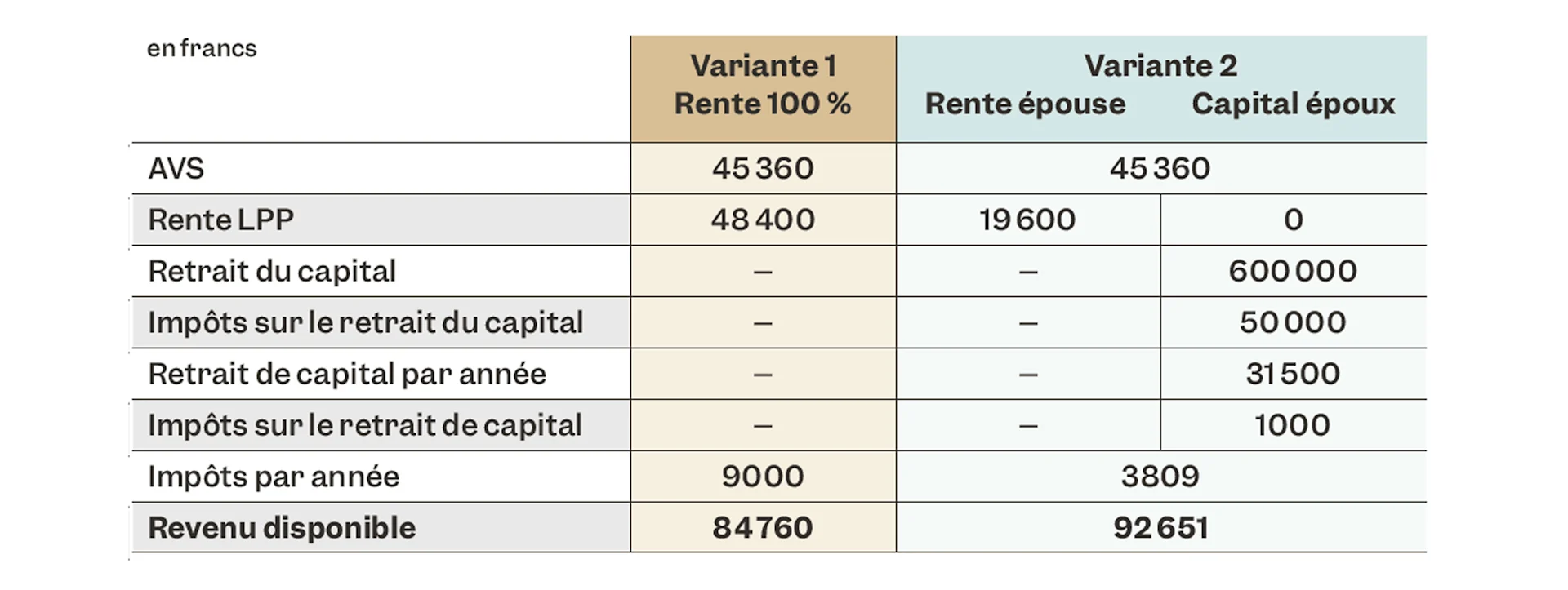

La rente est imposée chaque année à 100% comme revenu. En revanche, le retrait du capital est soumis à une imposition unique réduite, distincte des autres revenus. D’un point de vue strictement fiscal, le retrait du capital est généralement plus attrayant. Toutefois, lorsqu’il s’agit de choisir entre rente et capital, il convient également de prendre en compte les quatre autres facteurs.

Couple marié, domicilié en Argovie, sans confession

Voici des informations et des histoires concernant Migros, notre engagement et les personnes qui travaillent en coulisses. Nous sommes également à vos côtés avec des conseils pratiques pour la vie quotidienne.

Banque Migros

Grâce à nos quatre conseils, constituez un patrimoine de manière régulière et fiable.

Banque Migros

La bulle IA va éclater et le prix de l’or augmenter encore? Sacha Marienberg se risque à donner des prévisions.

Banque Migros

Un chauffage moderne préserve l’environnement et réduit en outre la facture. Conseils pour les propriétaires.

Banque Migros

Le nouveau système abolit certaines déductions fiscales, ce qui impacte les rénovations et les hypothèques.

Banque Migros

Il est désormais possible de verser des cotisations manquées dans son 3e pilier.

Banque Migros

Constitution d’un patrimoine, prévoyance vieillesse ou épargne: règles pour un premier investissement.

Banque Migros

Conseils aux seniors pour maîtriser leur budget et sécuriser leurs transactions avec leur carte de crédit.

Banque Migros

Même avec peu d’argent, on peut se créer un patrimoine. Une gestion numérique de patrimoine vous y aide.

Banque Migros

La perte de revenus met en péril le crédit immobilier. Un coussin financier et une assurance peuvent aider.

Banque Migros

Pour une avance sur héritage, mieux vaut tenir compte de certains éléments afin d’éviter tout litige ultérieur.

Banque Migros

En vacances, les frais de paiement peuvent être très élevés. Conseils pour bien utiliser sa carte de crédit.